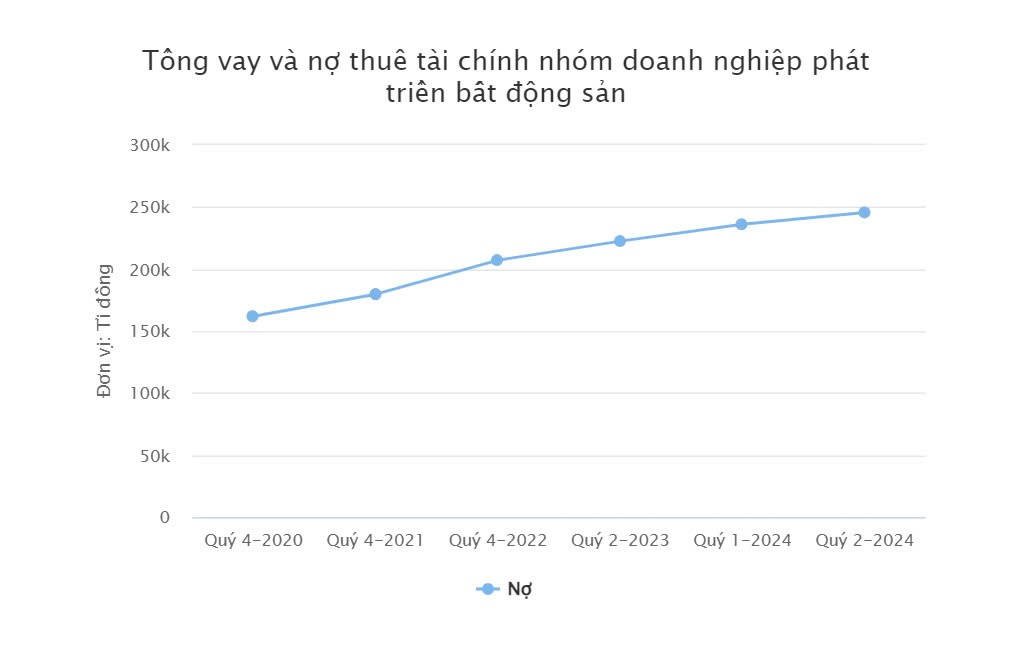

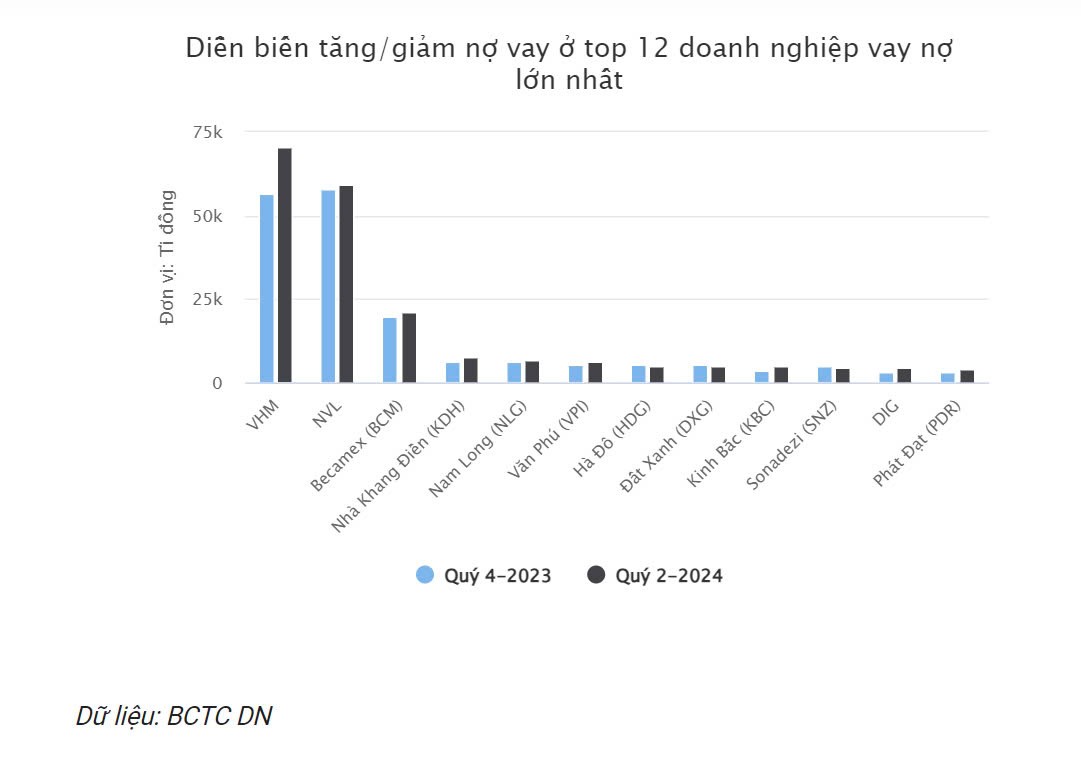

Dù chỉ tăng 10% so với đầu năm, nhưng con số này đã tăng tới 52% so với cuối năm 2020. Đáng chú ý, top 12 doanh nghiệp có dư nợ vay lớn nhất chiếm hơn 80% tổng dư nợ của cả nhóm.

Một số cái tên nổi bật trong việc tăng mạnh vay nợ bao gồm DIC Group (DIG) với mức tăng 39%, Phát Đạt (PDR) với mức tăng gần 35%, và Nhà Khang Điền cùng Văn Phú Invest cũng ghi nhận mức tăng vay nợ ở con số hai chữ số.

Tuy nhiên, không phải tất cả doanh nghiệp đều đẩy mạnh vay nợ. Một số công ty đã “sạch bóng” nợ vay như Sonadezi Giang Điền (SZG), Hoàng Huy (HHS), và Phát triển Đô thị Từ Liêm (NTL).

Những rủi ro tiềm ẩn: Khi nợ vay tăng cao, doanh nghiệp có thể đối mặt với rủi ro lớn, đặc biệt trong điều kiện kinh doanh khó khăn. Lãi suất cho vay trong lĩnh vực bất động sản thường cao hơn so với các ngành khác, và chi phí lãi vay có thể “bào mòn” lợi nhuận. Nếu nợ vay chiếm phần lớn trong tổng nguồn vốn, doanh nghiệp không chỉ đối diện với khó khăn, mà các chủ nợ cũng sẽ lo lắng về khả năng thanh toán.

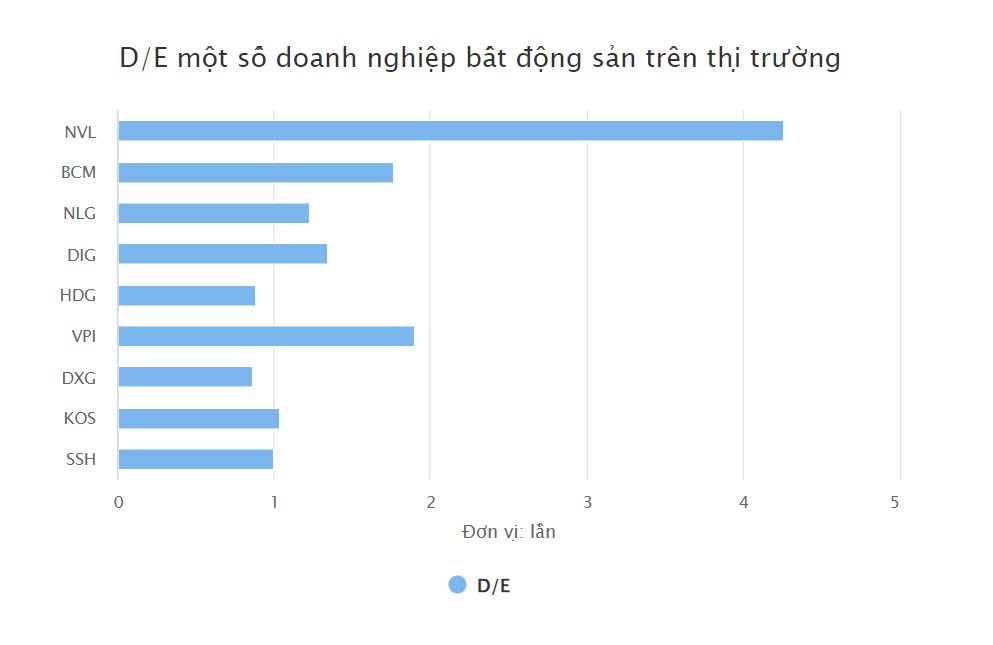

Chỉ số nợ phải trả trên vốn chủ sở hữu (D/E) và dư nợ vay trên tổng tài sản (DAR) là hai chỉ số quan trọng để đánh giá sức khỏe tài chính của doanh nghiệp. D/E vượt mốc 1 cho thấy doanh nghiệp đang nợ nhiều hơn vốn chủ sở hữu, trong khi DAR quá cao cho thấy sự phụ thuộc quá mức vào vay nợ để kinh doanh.

Mặc dù bất động sản là lĩnh vực hấp dẫn cho vay ngân hàng nhờ vào tài sản thế chấp mạnh, nhưng tăng trưởng vay nợ không bền vững có thể gây rủi ro lớn khi giá trị tài sản giảm. Các khoản vay bất động sản dài hạn có thể “ràng buộc” vốn của ngân hàng, hạn chế khả năng theo đuổi cơ hội sinh lời khác.

Chuyên gia từ VPBanks cảnh báo, không nên thúc đẩy tăng trưởng tín dụng quá mạnh để tránh rủi ro tạo ra “bong bóng” bất động sản, đặc biệt trong bối cảnh lãi suất thấp và tiền rẻ hiện nay.

Theo Tuổi trẻ

https://tuoitre.vn/loat-dai-gia-bat-dong-san-tang-vay-khoi-no-phinh-to-gan-10-ti-usd-20240903135729445.htm