Bức tranh được vẽ ra khá rõ: tăng trưởng tín dụng nhanh, huy động cải thiện, nhưng nợ xấu và công tác quản trị tín dụng còn điểm cần chấn chỉnh.

📊 Quy mô hoạt động: Tăng trưởng khá nhanh

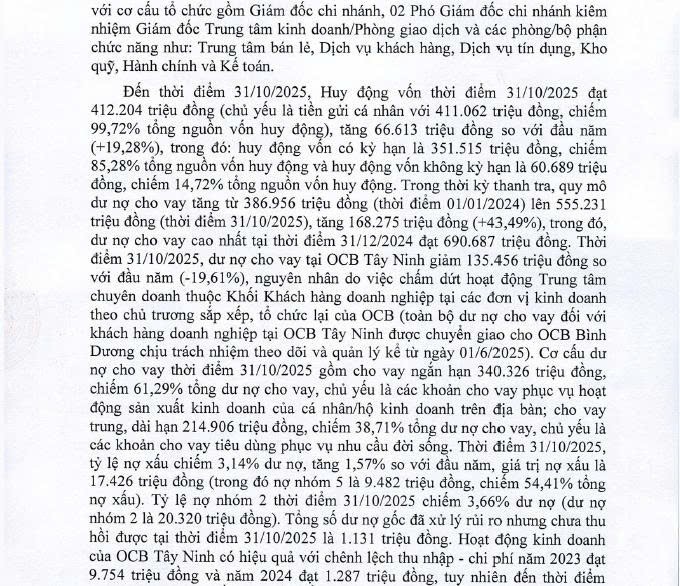

Tính đến 31/10/2025:

-

1 trụ sở chi nhánh

-

2 phòng giao dịch (thành lập từ 10/2023)

💰 Huy động vốn

-

412.204 triệu đồng

-

Tăng 19,28% so với đầu năm

-

99,72% là tiền gửi cá nhân

🏦 Dư nợ cho vay

-

Tăng từ 386.956 triệu đồng (1/1/2024)

-

Lên 555.231 triệu đồng (31/10/2025)

-

Tăng 43,49%

Cơ cấu cho vay:

-

Ngắn hạn: 61,29%

-

Trung dài hạn: 38,71%

Tăng trưởng tín dụng gần 44% trong chưa đầy 2 năm là con số đáng chú ý.

⚠️ Nợ xấu tăng lên 3,14%

Tính đến 31/10/2025:

-

Tỷ lệ nợ xấu: 3,14% dư nợ

-

Tăng 1,57% so với đầu năm

-

Giá trị nợ xấu: 17.426 triệu đồng

Trong đó:

-

Nợ nhóm 5: chiếm 54,41% tổng nợ xấu

-

Nợ nhóm 2: chiếm 3,66% dư nợ

Ngoài ra:

-

1.131 triệu đồng dư nợ đã xử lý rủi ro nhưng chưa thu hồi được

Tỷ lệ 3,14% là mức cần theo dõi sát trong bối cảnh tín dụng tăng nhanh.

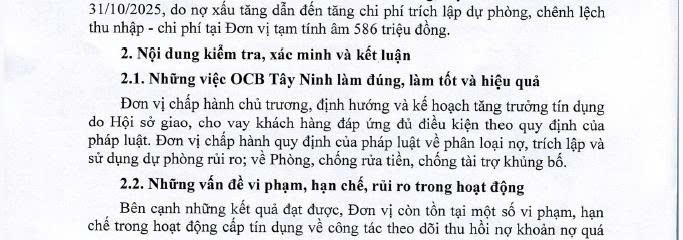

✅ Những điểm được ghi nhận

Thanh tra đánh giá chi nhánh:

✔ Chấp hành chủ trương tăng trưởng tín dụng của Hội sở

✔ Cho vay khách hàng đủ điều kiện theo quy định

✔ Tuân thủ phân loại nợ, trích lập dự phòng

✔ Thực hiện quy định phòng chống rửa tiền, chống tài trợ khủng bố

❗ Những tồn tại bị chỉ ra

Tuy nhiên, thanh tra cũng nêu rõ một số hạn chế trong:

-

Theo dõi, thu hồi nợ quá hạn

-

Thẩm định và xét duyệt cho vay

-

Kiểm tra, giám sát việc sử dụng vốn vay

-

Thực hiện đầy đủ quy trình tác nghiệp

Nguyên nhân được xác định chủ yếu do:

👉 Năng lực, trình độ, nhận thức của tập thể và cá nhân

👉 Quy trình chưa được thực hiện đầy đủ

Trách nhiệm thuộc:

-

Cán bộ thẩm định, xét duyệt

-

Người theo dõi, giám sát khoản vay

-

Giám đốc đơn vị trong công tác điều hành

Chánh Thanh tra NHNN Khu vực 13 yêu cầu thực hiện:

-

4 kiến nghị

-

2 khuyến nghị

Nhằm khắc phục tồn tại và đảm bảo hoạt động an toàn.