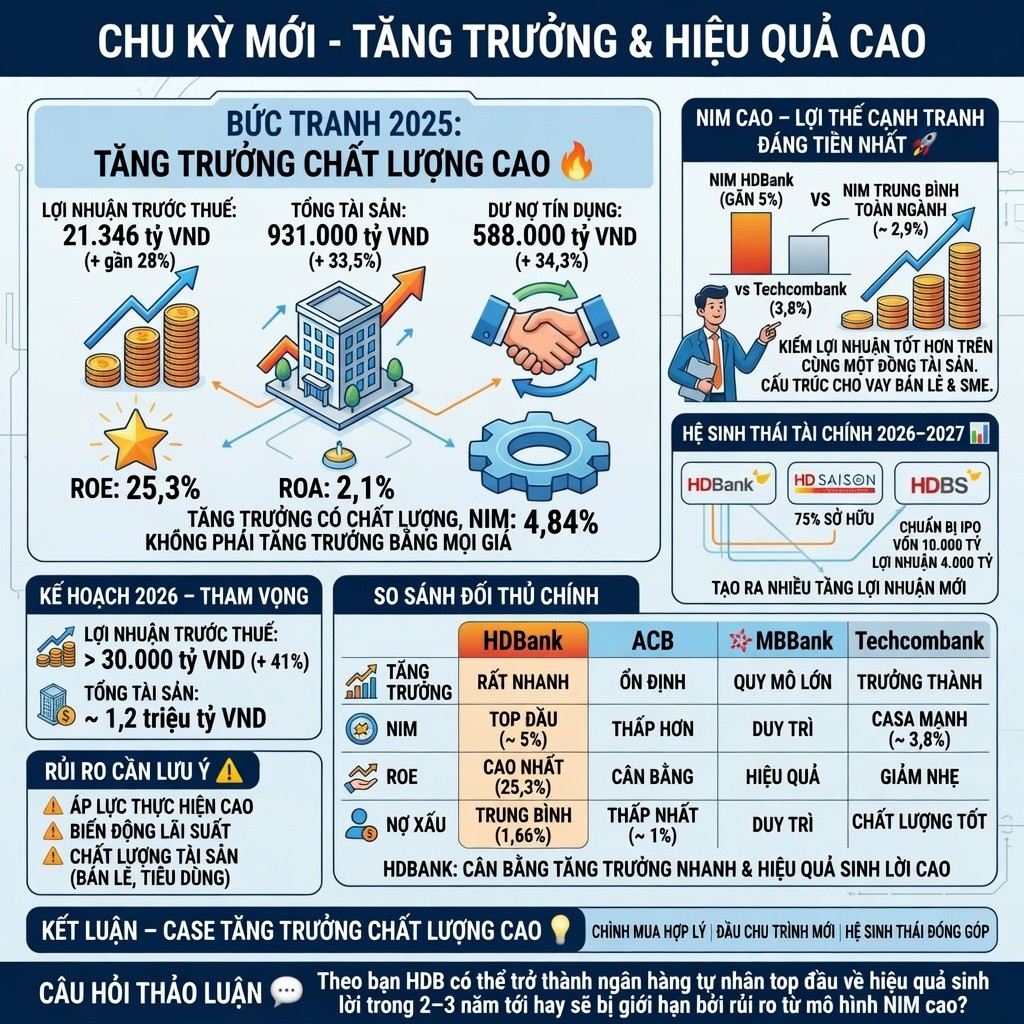

1. BỨC TRANH 2025 KHÔNG CHỈ LÀ TĂNG TRƯỞNG MÀ LÀ HIỆU QUẢ

HDB kết thúc năm 2025 với tổng tài sản 931.000 tỷ tăng 33,5% dư nợ tín dụng 588.000 tỷ tăng 34,3% và lợi nhuận trước thuế đạt 21.346 tỷ tăng gần 28% nhưng điểm quan trọng hơn nằm ở chất lượng tăng trưởng khi ROE đạt 25,3% ROA đạt 2,1% và NIM khoảng 4,84% thuộc nhóm cao nhất ngành

Điều này cho thấy HDB không chỉ tăng quy mô mà còn tạo ra lợi nhuận rất tốt trên mỗi đồng tài sản tức là tăng trưởng có chất lượng chứ không phải tăng trưởng bằng mọi giá

2. NIM CAO – LỢI THẾ CẠNH TRANH ĐÁNG TIỀN NHẤT

Trong khi NIM trung bình toàn ngành chỉ quanh 2,9% thì HDB duy trì gần 5% tức là cao hơn rất nhiều so với mặt bằng chung

So với Techcombank dù ngân hàng này rất mạnh về CASA nhưng NIM chỉ khoảng 3,8% nghĩa là HDB đang kiếm lợi nhuận tốt hơn trên cùng một đồng tài sản

Lợi thế này đến từ cấu trúc cho vay thiên về bán lẻ SME và tài chính tiêu dùng giúp biên lợi nhuận cao hơn và nếu kiểm soát tốt nợ xấu thì đây là một lợi thế cực kỳ bền

3. HỆ SINH THÁI TÀI CHÍNH – CÂU CHUYỆN LỚN CỦA 2026–2027

HDB không còn là ngân hàng thuần mà đang chuyển sang mô hình hệ sinh thái tài chính khi nâng sở hữu HD SAISON lên 75% và chuẩn bị IPO HDBS

HD SAISON riêng năm 2025 đã đạt lợi nhuận trước thuế khoảng 1.390 tỷ tăng trưởng mạnh trong khi HDBS đặt mục tiêu vốn điều lệ hơn 10.000 tỷ và lợi nhuận 4.000 tỷ

Điều này tạo ra nhiều tầng lợi nhuận mới giúp HDB có thêm động lực tăng trưởng ngoài tín dụng truyền thống

4. SO SÁNH ĐỐI THỦ HDB ĐANG MẠNH Ở ĐÂU

So với ACB HDB không sạch bằng về nợ xấu khi ACB chỉ quanh 1% trong khi HDB khoảng 1,66% nhưng HDB lại tăng trưởng nhanh hơn và ROE cao hơn

So với MBBank HDB không lớn bằng về quy mô nhưng lại có NIM cao hơn và khả năng sinh lời trên tài sản tốt hơn

So với Techcombank HDB không mạnh bằng CASA và hệ sinh thái cao cấp nhưng lại có biên lợi nhuận tốt hơn và dư địa tăng trưởng còn rộng hơn

Tóm lại HDB không phải ngân hàng mạnh nhất ở từng mảng riêng lẻ nhưng lại là một trong số ít ngân hàng cân bằng được tăng trưởng nhanh và hiệu quả sinh lời cao

5. KẾ HOẠCH 2026 – THAM VỌNG NHƯNG CŨNG LÀ CATALYST

HDB đặt kế hoạch lợi nhuận trước thuế hơn 30.000 tỷ tăng 41% tổng tài sản tiến gần 1,2 triệu tỷ và tín dụng tăng tới 37%

Đây là mức tăng trưởng rất cao trong ngành ngân hàng và nếu đạt được thì HDB sẽ bước lên một mặt bằng định vị hoàn toàn mới trong nhóm ngân hàng tư nhân

6. RỦI RO CẦN LƯU Ý

Kế hoạch tăng trưởng cao đồng nghĩa áp lực thực hiện lớn nếu tín dụng không đạt hoặc chi phí vốn tăng mạnh thì lợi nhuận có thể không đạt kỳ vọng

Ngoài ra mô hình NIM cao cũng khiến HDB nhạy hơn với chu kỳ lãi suất và chất lượng tài sản đặc biệt ở mảng bán lẻ và tài chính tiêu dùng

7. KẾT LUẬN – CASE TĂNG TRƯỞNG CHẤT LƯỢNG CAO

HDB là một trong số ít ngân hàng vừa tăng trưởng nhanh vừa giữ được ROE và NIM ở mức cao điều này tạo ra một case đầu tư khá hiếm trong ngành

Điểm đáng chú ý là ngân hàng đang ở đầu chu kỳ tăng trưởng mới khi nền lợi nhuận đã đủ lớn trong 2025 và hệ sinh thái tài chính bắt đầu đóng góp rõ ràng hơn trong 2026–2027

Vùng mua hợp lý là những nhịp điều chỉnh ngắn hạn khi thị trường phản ứng với yếu tố vĩ mô hoặc thanh khoản vì đây thường là thời điểm định giá chưa phản ánh hết khả năng duy trì biên lợi nhuận cao và tăng trưởng lợi nhuận trên 30%

Theo bạn HDB có thể trở thành ngân hàng tư nhân top đầu về hiệu quả sinh lời trong 2–3 năm tới hay sẽ bị giới hạn bởi rủi ro từ mô hình NIM cao

Đừng mua chỉ vì tin nóng. Hãy đầu tư khi hiểu rõ câu chuyện phía sau con số.

Các bài phân tích chỉ mang tính chất thông tin và tham khảo. Đây không phải là lời khuyên đầu tư. Nhà đầu tư cần tự chịu trách nhiệm với quyết định của mình.

Nguồn: Mainguyen.Lightinvest