🧾 Theo Nghị quyết ĐHĐCĐ 2025, HCB chính thức tiến hành hủy tư cách công ty đại chúng vì cổ đông nhỏ lẻ nắm chưa tới 10% – vi phạm luật chứng khoán mới.

🔎 Dù vốn điều lệ đã tăng gấp 3,5 lần từ cổ phần hóa (gần 52 tỷ đồng), vốn chủ sở hữu vượt 151 tỷ đồng, nhưng 90% cổ phần hiện nằm trong tay 9 cổ đông lớn – chủ yếu là nội bộ và người nhà ban lãnh đạo.

👉 Ngày 27/05, UBCKNN đã bật đèn xanh cho việc rút khỏi sàn, HNX và VSDC sẽ làm nốt phần còn lại. Một kỷ nguyên dần khép lại…

🧓 Một hành trình gần nửa thế kỷ

HCB thành lập từ năm 1976, cổ phần hóa từ 2007. Người gắn bó gần như cả đời với doanh nghiệp này là ông Huỳnh Văn Chính – vị Chủ tịch “U90” được ví như linh hồn của công ty, từng được nhà đầu tư gọi thân mật là “ông Chính 29/3”.

🏭 Trụ sở Đà Nẵng, HCB chuyên sản xuất khăn, may mặc, bao bì, nguyên liệu dệt… Từng có 4,200 lao động (2018), nhưng đến cuối 2024 chỉ còn khoảng 2,596 người.

💸 Doanh thu nghìn tỷ, cổ tức đều như vắt chanh

-

Doanh thu từng chạm đỉnh 1,000 tỷ, nay dao động quanh 800 tỷ đồng/năm.

-

Lợi nhuận ròng: từ 24-27 tỷ (trước COVID) -> tụt về 10-12 tỷ (dịch) -> phục hồi lên 23 tỷ năm 2024.

🏆 Cổ tức tiền mặt là điểm sáng:

-

Lên sàn UPCoM năm 2019, từ đó chia đều mỗi năm.

-

3 năm gần nhất chia 20%, kế hoạch 2025 dự kiến 25-35% – thuộc hàng cao trong ngành.

🔄 Giao dịch nội bộ dày đặc – cổ phiếu “tê liệt”

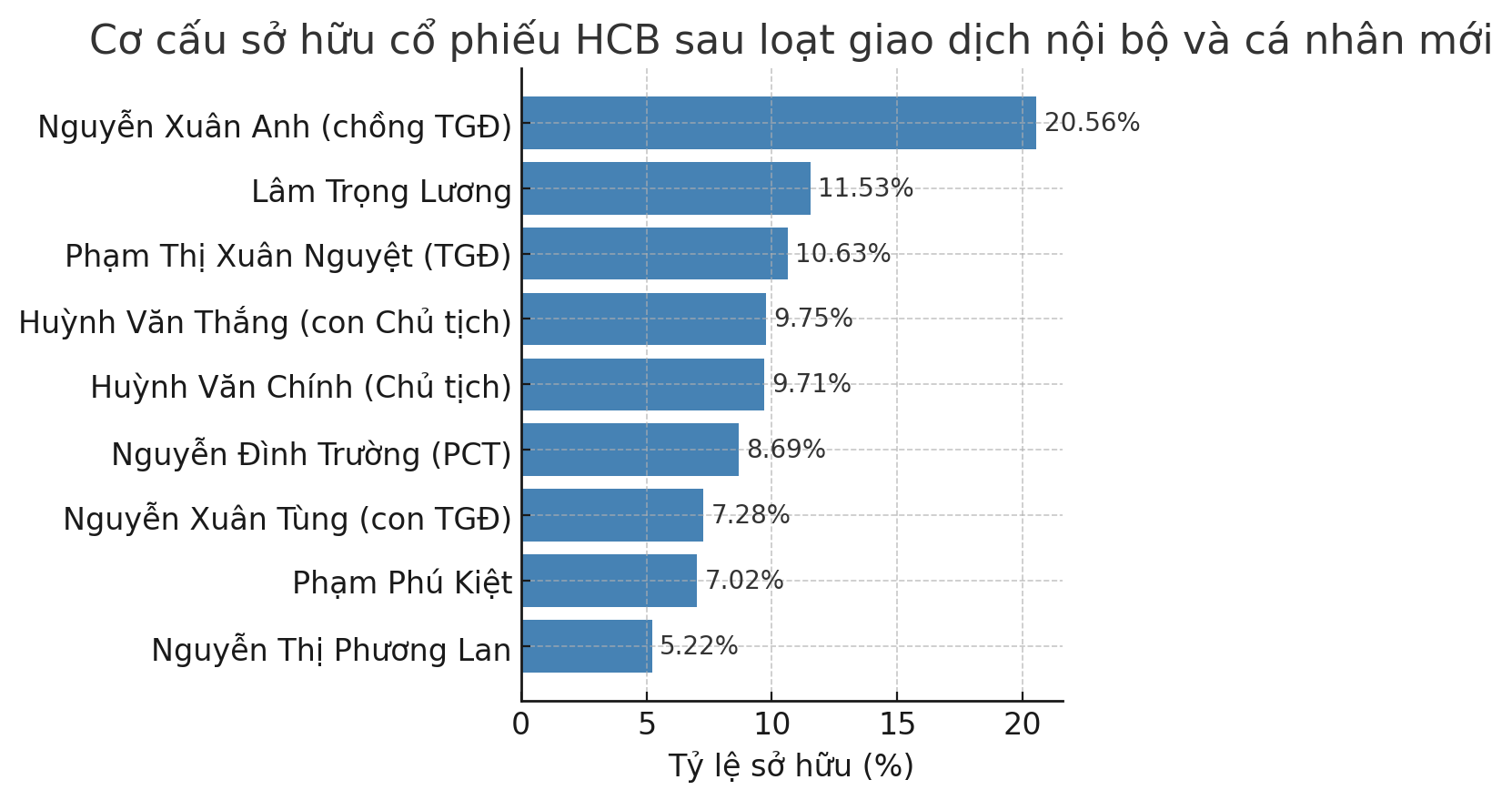

2025 chứng kiến hàng loạt chuyển nhượng nội bộ trong gia đình Chủ tịch, TGĐ và thành viên HĐQT. Những cái tên “quyền lực” chi phối gần hết HCB:

-

Chủ tịch Huỳnh Văn Chính: 9.71%

-

Con trai Huỳnh Văn Thắng: 9.75%

-

TGĐ Phạm Thị Xuân Nguyệt và gia đình: ~38.5% tổng sở hữu

-

Thành viên HĐQT Lâm Trọng Lương: 11.53%

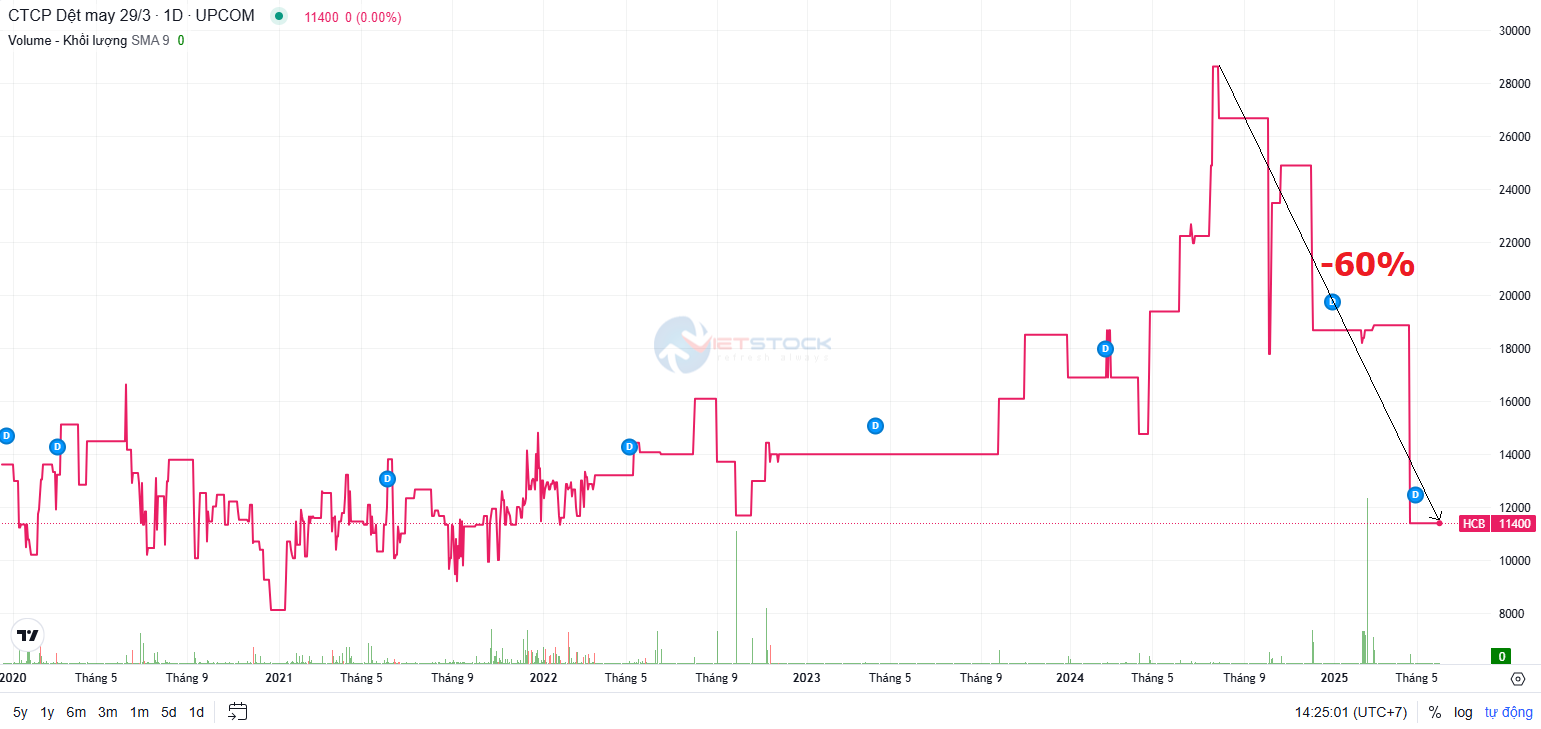

📉 Trong khi đó, giá cổ phiếu "đứng hình" ở mức 19,500 đồng/cp, nhiều phiên không có nổi một giao dịch.

💬 Giao dịch nội bộ toàn thỏa thuận, giá thấp hơn thị giá khoảng 15%, chỉ 16,600 đồng/cp.

🕳️ Cuối tháng 4/2025, cổ phiếu rơi tự do xuống đáy 11,400 đồng/cp, mất 60% giá trị so với đỉnh tháng 7/2024 (~29,000 đồng).

⚠️ Một doanh nghiệp tài chính tốt, cổ tức cao, gần 50 năm hoạt động… vẫn "bốc hơi" khỏi sàn chỉ vì cơ cấu cổ đông quá “gia đình trị”. Câu chuyện HCB là ví dụ rõ ràng cho việc niêm yết không dành cho những ai muốn “đóng cửa bảo nhau”.