Báo lãi đều đặn, thực tế lại là thua lỗ lớn

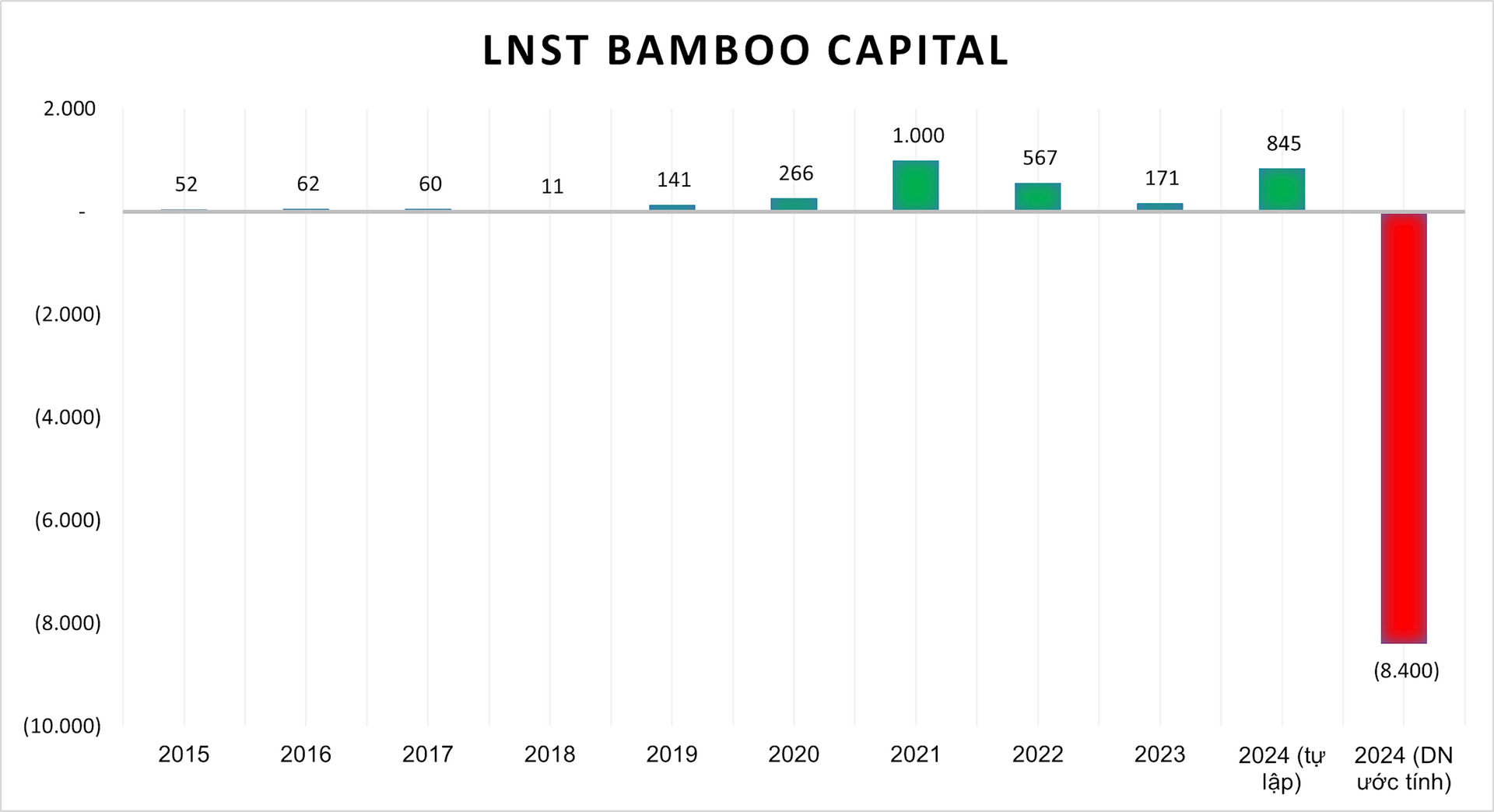

Trường hợp Bamboo Capital (HoSE: BCG) là ví dụ điển hình. Doanh nghiệp này mới đây công bố khả năng ghi nhận khoản lỗ lên tới gần 8.400 tỷ đồng, tương đương khoảng 20% tổng tài sản hợp nhất tại thời điểm cuối năm 2023, trong báo cáo tài chính năm 2024.

Điều gây sốc là trong báo cáo tự lập, BCG vẫn ghi nhận lợi nhuận sau thuế 844 tỷ đồng. Suốt gần một thập kỷ trước đó, doanh nghiệp này chưa từng báo lỗ, thậm chí lợi nhuận còn tăng trưởng mạnh qua các năm.

Sự “vênh” lớn giữa con số trên giấy tờ và thực tế đã khiến hơn 51.000 cổ đông BCG phải trả giá. Cổ phiếu mất khoảng 60% giá trị chỉ trong một năm, và nếu nắm giữ từ đỉnh 2022, mức giảm lên tới 90%, trước khi bị đình chỉ giao dịch. Niềm tin vào hoạt động kinh doanh gần như sụp đổ hoàn toàn.

Khi nhà đầu tư rơi vào trạng thái “mù thông tin”

Khủng hoảng niềm tin tại BCG bắt đầu từ thời điểm ông Nguyễn Hồ Nam – cựu Chủ tịch Bamboo Capital – bị khởi tố. Trong nhiều tháng, nguyên nhân cụ thể không được công bố, nhà đầu tư gần như không có thông tin chính thức để đánh giá rủi ro.

Ban lãnh đạo từng xuất hiện thường xuyên trong các buổi livestream nói về tiềm năng doanh nghiệp và cổ phiếu, nhưng sau đó dần “biến mất”. Không có lộ trình xử lý khủng hoảng, không có giải trình rõ ràng, thị trường phản ứng theo kịch bản xấu nhất: bán tháo và mất niềm tin.

Thiệt hại vì thế không chỉ nằm ở con số lỗ tài khoản, mà ở cảm giác bị bỏ rơi của nhà đầu tư giữa lúc rủi ro gia tăng.

Không chỉ riêng BCG

BCG không phải trường hợp cá biệt. Thị trường từng chứng kiến nhiều “ngôi sao” sụp đổ sau giai đoạn báo cáo tài chính tích cực.

Lộc Trời (LTG), doanh nghiệp đầu ngành lúa gạo, từng được nhiều quỹ và nhà đầu tư tổ chức quan tâm. Tuy nhiên, từ khi phát sinh bất ổn nội bộ đầu năm 2024, thông tin trở nên mờ nhạt. Cổ phiếu LTG từ vùng 34.000 đồng/cp cuối năm 2023 đã giảm khoảng 80%, về quanh 7.000 đồng/cp. Doanh nghiệp dự kiến lỗ 524 tỷ đồng năm 2025, trái ngược hoàn toàn với chuỗi năm có lãi trước đó.

Hay đại án FLC, nơi hơn 28.000 nhà đầu tư trở thành bị hại trong vụ án thao túng chứng khoán liên quan đến ông Trịnh Văn Quyết, là minh chứng rõ nét cho rủi ro khi thông tin bị che giấu sau những BCTC “đẹp”.

Điểm chung của các trường hợp này là rủi ro đã tồn tại từ sớm, nhưng bị che khuất bởi báo cáo tài chính tích cực, kế hoạch tăng trưởng tham vọng và truyền thông một chiều.

Cái giá không chỉ của doanh nghiệp, mà của cả thị trường

Khi những cú sập xảy ra liên tiếp, hệ quả không dừng ở một vài mã cổ phiếu. Nhà đầu tư có xu hướng đánh đồng rủi ro, khiến toàn thị trường bị chiết khấu mạnh về định giá. Dòng vốn dài hạn, đặc biệt là vốn tổ chức và vốn ngoại, trở nên thận trọng hơn, ngay cả khi định giá đã về vùng hấp dẫn.

Đây cũng là một trong những lý do thị trường chứng khoán Việt Nam không thiếu cơ hội, nhưng vẫn thiếu dòng tiền bền vững. Rào cản không chỉ nằm ở lãi suất hay tăng trưởng GDP, mà nằm ở độ tin cậy của thị trường.

Chủ tịch SSI Nguyễn Duy Hưng từng nhấn mạnh: “Nâng hạng thị trường không chỉ là câu chuyện tiêu chí kỹ thuật, mà là câu chuyện niềm tin.”

Minh bạch – điều kiện tiên quyết để giữ dòng vốn

Để khôi phục niềm tin, cơ quan quản lý đang từng bước hoàn thiện khung pháp lý. Luật số 56/2024/QH15, có hiệu lực từ 1/1/2025, đã sửa đổi Luật Chứng khoán với ba trọng tâm:

-

Nâng cao minh bạch và chất lượng hàng hóa trên thị trường.

-

Tăng cường giám sát, ngăn chặn gian lận và thao túng giá.

-

Tháo gỡ các vướng mắc pháp lý, bảo đảm thực thi đồng bộ và hiệu quả.

Tuy nhiên, luật pháp chỉ là điều kiện cần. Điều kiện đủ để giữ chân dòng vốn dài hạn vẫn nằm ở trách nhiệm minh bạch của doanh nghiệp và khả năng truyền thông trung thực với cổ đông, đặc biệt trong giai đoạn khó khăn.