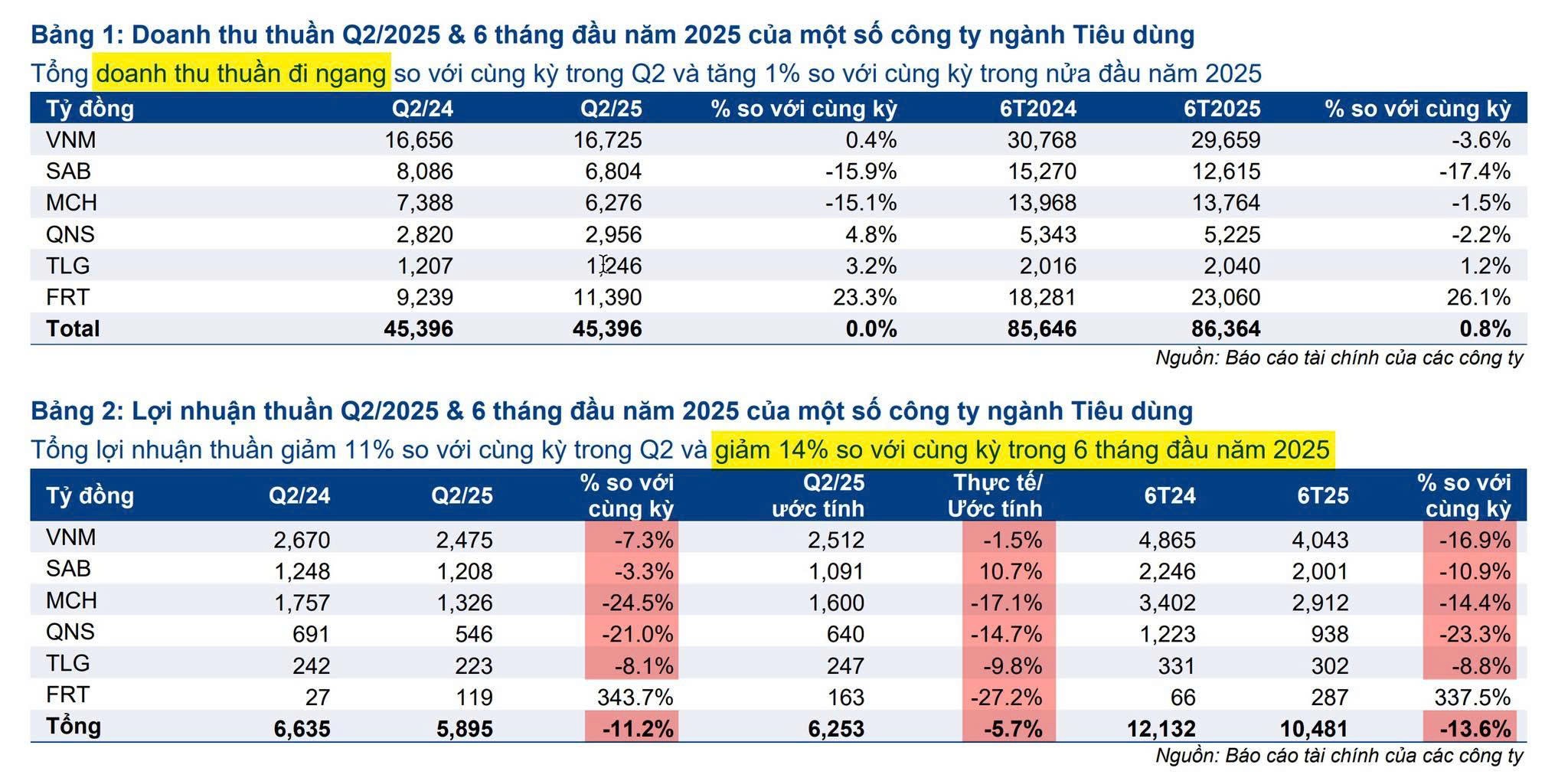

Doanh thu Q2/2025 một số công ty ngành tiêu dùng

Tổng lợi nhuận giảm 11% so với cùng kỳ và thấp hơn 6% so với kỳ vọng. Tính riêng nhóm trọng tâm về hàng tiêu dùng thì đã giảm 900 tỷ lợi nhuận sau quý 2 và giảm 1800 tỷ trong 2025.

Nguyên nhân bắt đầu từ cú sốc kép từ chính sách

- Quy định thuế mới đối với hộ kinh doanh, yêu cầu chuyển từ thuế khoán sang tính thuế dựa trên doanh thu thực tế, áp dụng hóa đơn điện tử.

- Chiến dịch tăng cường kiểm soát hàng giả, hàng không rõ nguồn gốc theo chỉ thị của Thủ tướng, xử phạt hàng nghìn vi phạm trong tháng cao điểm.

Tất cả những thay đổi này tạo ra cú sốc tức thời đối với kênh bán hàng truyền thống. Mạng lưới các nhà bán lẻ và bán buôn nhỏ vốn trước đây dựa nhiều vào giao dịch tiền mặt, nguồn hàng giá rẻ kéo giảm lưu lượng khách và doanh số (hàng chưa được xác minh nguồn gốc sản phẩm, bao gồm các mặt hàng giả mạo hoặc thiếu nguồn gốc xuất xứ rõ ràng) và đồng thời họ cũng ít chứng từ.

Kết quả là nhiều cửa hàng phải tạm ngừng hoạt động hoặc thu hẹp quy mô. Mặc dù về dài hạn lợi ích ai cũng biết là hàng hóa có thương hiệu và nguồn gốc rõ ràng của Việt Nam sẽ được ưu tiên hơn trong hệ thống bán hàng. tuy nhiên trong ngắn hạn trước mắt là sự thu hẹp để tìm “công thức kinh doanh mới” cả về điểm hòa vốn lẫn thích nghi với cách làm việc về thuế mới. Ảnh hưởng dây chuyền là tác động tiêu cực đến doanh thu và lợi nhuận của các công ty phụ thuộc nhiều vào kênh bán hàng truyền thống này.

+ MCH (Masan Consumer)

MCH chịu tác động nặng nề nhất khi 83% doanh thu đến từ kênh bán hàng truyền thống đang bị gián đoạn. Doanh thu thuần Q2/2025 giảm 15,1% xuống 6.276 tỷ đồng, lợi nhuận thuần giảm mạnh 24,5% còn 1.326 tỷ đồng, thấp hơn dự báo tới 17,1%. Doanh thu các nhóm sản phẩm chủ lực đồng loạt giảm: gia vị (-21%), thực phẩm tiện lợi (-12%), nước uống đóng chai (-26%)

+ TLG (Thiên Long Group)

Thiên Long chịu ảnh hưởng đáng kể bởi kênh bán hàng truyền thống (chiếm tới 70% doanh thu nội địa của họ). Lợi nhuận thuần giảm 8,1% xuống 223 tỷ đồng, thấp hơn dự báo 9,8%. Doanh thu trong nước giảm 2% xuống 932 tỷ đồng, Điểm sáng đến từ xuất khẩu, tăng 21% đạt 314 tỷ đồng, giúp giảm bớt áp lực từ thị trường nội địa. Tuy nhiên, kế hoạch doanh thu quý này vẫn thấp hơn 18% so với mục tiêu công bố hồi tháng 6.

+ VNM (Vinamilk)

Lợi nhuận thuần giảm 7,3% đạt 2.475 tỷ đồng, và gần sát dự báo nhưng thấp -1,5%. Nguyên nhân chính vẫn từ sự bão hoà của thị trường.

+ QNS (Quảng Ngãi Sugar)

Lợi nhuận thuần giảm 21% xuống 546 tỷ đồng, thấp hơn dự báo 14,7%. Mảng đường chiếm tỷ trọng lớn giảm doanh thu 10% do sản lượng tiêu thụ giảm 5%. Mảng sữa đậu nành ghi nhận tăng trưởng doanh thu 16% nhờ thay đổi cách ghi nhận chi phí khuyến mãi, nhưng sản lượng tiêu thụ thực tế trong tháng 6 giảm 2% và tình hình còn khó khăn hơn trong tháng 7.

SAB Bia Sabeco:

Lợi nhuận giảm 3,3% nhưng vẫn là trường hợp hiếm hoi lợi nhuận cao hơn dự báo nhờ biên lợi nhuận cải thiện, dù doanh thu giảm. Bất lợi cho kênh truyền thống, cơ hội cho kênh hiện đại Bức tranh này không phải toàn màu xám.

Một số doanh nghiệp bán lẻ hiện đại tin tưởng hưởng lợi từ sự suy yếu của kênh truyền thống, tiêu biểu là MWG Theo MWG, các thay đổi về quy định nhằm chống buôn lậu, hàng giả, trốn thuế… sẽ tạo sân chơi bình đẳng hơn cho các nhà bán lẻ tuân thủ. bởi sẽ loại bỏ lợi thế không lành mạnh của các cửa hàng bán lẻ truyền thống vốn dựa vào hàng không rõ nguồn gốc hoặc chưa nộp thuế đầy đủ. Khi lợi thế giá biến mất, người tiêu dùng dễ chuyển sang kênh hiện đại. (Bảng ước tính và thông tin được cập nhật từ báo cáo của HSC ngày 8/8).

Nguồn: Trương Đắc Nguyên