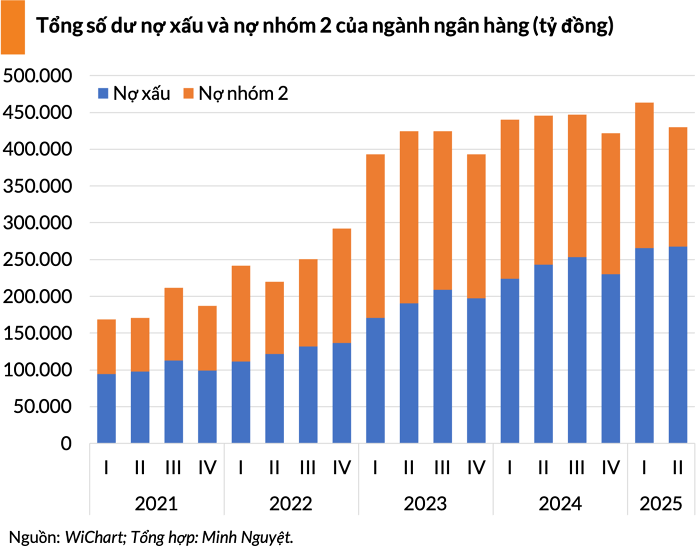

🔍 23/29 ngân hàng tăng nợ xấu, trong đó 21 ngân hàng tăng hai con số. Không chỉ ngân hàng nhỏ, “ông lớn” Big4 cũng lao vào vòng xoáy.

-

BIDV dẫn đầu về giá trị tăng thêm: +14.104 tỷ đồng (+49%).

-

HDBank cũng tăng +4.368 tỷ (+51%).

📉 Trái lại, chỉ 6 ngân hàng giảm nợ xấu như BaoVietBank, VietABank, Agribank, ACB, ABBank, NCB.

💥 Nguyên nhân: kinh tế khó khăn, bất động sản – chứng khoán – trái phiếu phục hồi chậm; hết hiệu lực Thông tư 02 nên nhiều khoản buộc ghi nhận nội bảng.

📊 Cơ cấu nợ xấu: tập trung ở nhóm 3 & 5, đặc biệt mảng bất động sản.

💬 Chuyên gia nhận định:

-

Áp lực nợ xấu còn tăng khi tín dụng mở rộng (“High risk, high return”).

-

Khung pháp lý mới (luật hóa NQ42) + tăng trưởng GDP mục tiêu 8% có thể giúp duy trì tỷ lệ toàn hệ thống <3%.

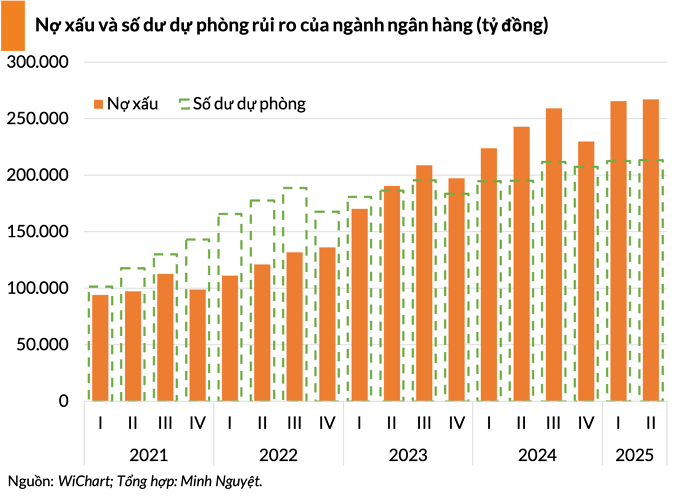

⚠ Điểm nóng khác: Tỷ lệ bao phủ nợ xấu (LLR) tụt còn 80% – mức thấp nhất 5 năm, từ đỉnh 149% quý I/2022.

-

BIDV rời nhóm >100%, LLR giảm mạnh từ 133,7% xuống 89,1%.

-

Hiện chỉ 5 ngân hàng giữ LLR >100%: Vietcombank, Agribank, VietinBank, Techcombank, Bac A Bank.

💸 Nguy cơ: ngân hàng vốn mỏng, CASA thấp → áp lực trích lập dự phòng cao, bào mòn lợi nhuận.

📅 Triển vọng:

-

2025–2026, nợ xấu vẫn tăng nhưng có thể giữ dưới 3% toàn hệ thống.

-

BĐS phục hồi, Basel III dần áp dụng → cải thiện chất lượng tài sản.

-

Ngân hàng nhỏ, gắn với dự án BĐS đầu cơ vẫn “đi trên dây”.