🔍 Chi tiết 2 lô trái phiếu “nặng đô”

-

Lô AVN32501: 500 tỷ đồng, phát hành 26/5, kỳ hạn 6 năm, lãi suất 8,5%/năm

-

Lô AVN32502: 750 tỷ đồng, phát hành 13/6, kỳ hạn 7 năm, lãi suất 9,1%/năm

📌 Cả hai đều trả gốc và lãi một lần khi đáo hạn, vào 2031-2032, tạo rủi ro dồn áp lực tài chính về cuối kỳ nếu dòng tiền không như kỳ vọng.

💸 Nợ cao, lợi nhuận “siêu mỏng”

-

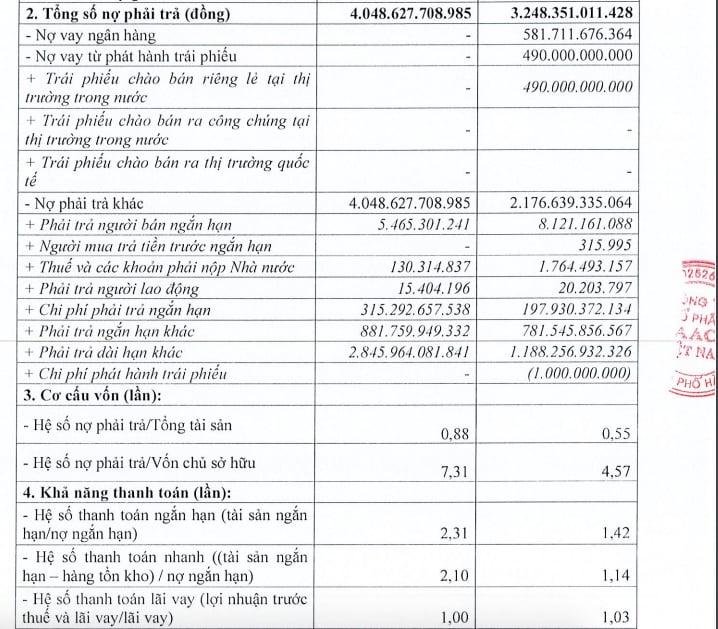

Tổng nợ phải trả: 3.248 tỷ đồng

-

Vốn chủ sở hữu: 710,5 tỷ đồng

→ Tỷ lệ nợ/vốn chủ gần 4,6 lần – mức đáng báo động -

Lợi nhuận sau thuế 2024: chỉ 6,8 tỷ đồng – < 0,2% tổng nợ

🏗️ Tiền vay để làm gì?

Nguồn tiền từ trái phiếu dự kiến rót vào loạt dự án bất động sản AAC cùng Hano-Vid đang triển khai:

-

Khu đô thị số 1B Thái Nguyên – 770 tỷ

-

Khu đô thị mở rộng Kép, Bắc Giang – 484 tỷ

-

Khu nhà ở thị trấn Bo, Hòa Bình – chưa rõ vốn

🏢 Thông tin thêm về AAC Việt Nam

-

Thành lập: 11/2007

-

Trụ sở: 54A Nguyễn Chí Thanh, Hà Nội

-

Đại diện pháp luật: Bà Vũ Thị Tiên Lữ, cũng là người đại diện của nhiều công ty khác như VID Hưng Yên, BĐS Vĩnh Phúc

⚠️ Nhận định nhanh:

➡️ Hệ số nợ cao, dòng tiền chưa rõ ràng, trong khi chọn cấu trúc trái phiếu trả gộp, AAC Việt Nam đang “cược” vào tương lai các dự án bất động sản sẽ phát sinh dòng tiền mạnh trong 6-7 năm tới.

Nếu thất bại, áp lực thanh toán 1.250 tỷ + lãi suất > 9%/năm sẽ trở thành gánh nặng cực lớn.