Lỗ ngày càng sâu, chi phí tài chính “đè nặng”

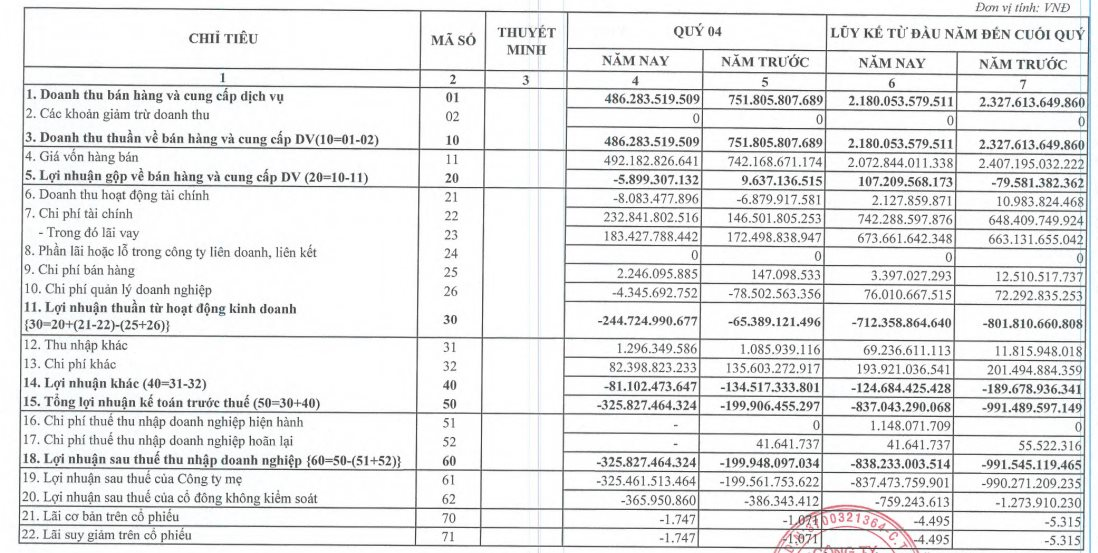

Trong quý IV/2025, Pomina ghi nhận doanh thu thuần chỉ còn 486 tỷ đồng, giảm 35% so với cùng kỳ. Việc sản xuất – kinh doanh dưới giá vốn khiến doanh nghiệp lỗ gộp gần 6 tỷ đồng, đảo chiều hoàn toàn so với mức lãi khoảng 10 tỷ đồng cùng kỳ năm trước.

Áp lực lớn nhất tiếp tục đến từ chi phí tài chính, tăng 60% lên 233 tỷ đồng, trong đó chi phí lãi vay vượt 183 tỷ đồng. Doanh thu tài chính cũng bị điều chỉnh giảm từ các kỳ trước, khiến quý IV ghi nhận âm 8 tỷ đồng.

Sau khi khấu trừ các khoản chi phí, Pomina lỗ sau thuế gần 326 tỷ đồng trong quý IV, cao hơn đáng kể mức lỗ 200 tỷ đồng cùng kỳ năm ngoái.

Theo giải trình, sản lượng tiêu thụ sụt giảm mạnh khiến doanh thu từ các công ty con lao dốc, trong khi chi phí cố định và chi phí tài chính không thể co giãn tương ứng, kéo kết quả hợp nhất đi xuống. Một số khoản chi phí quản lý được ghi nhận âm do điều chỉnh phân loại chi phí khấu hao trong giai đoạn tạm dừng sản xuất, song không làm thay đổi bản chất thua lỗ.

4 năm lỗ liên tiếp, vốn chủ đã âm

Lũy kế cả năm 2025, Pomina ghi nhận doanh thu thuần 2.180 tỷ đồng, giảm 6% so với năm trước, trong khi lỗ ròng lên tới gần 840 tỷ đồng, đánh dấu năm thứ tư liên tiếp doanh nghiệp thua lỗ nặng.

Tại thời điểm 31/12/2025, lỗ lũy kế vượt 3.485 tỷ đồng, khiến vốn chủ sở hữu âm 624 tỷ đồng – một chỉ số tài chính cho thấy doanh nghiệp đang ở trạng thái rủi ro rất cao.

Cổ phiếu vẫn tăng hơn 300%: Dòng tiền đang đặt cược điều gì?

Bất chấp các con số tài chính tiêu cực, cổ phiếu POM lại trở thành tâm điểm trên sàn chứng khoán. Tính từ đầu tháng 11/2025 đến nay, thị giá POM đã tăng hơn 300%, nhờ chuỗi phiên tăng trần liên tiếp, trước khi chững lại quanh 7.400 đồng/cổ phiếu.

Điều đáng nói, POM vẫn đang nằm trong diện cảnh báo và chỉ được phép giao dịch vào ngày thứ Sáu hàng tuần, do chậm công bố báo cáo tài chính bán niên đã soát xét quá thời hạn quy định.

Đà tăng bất thường này không xuất phát từ kết quả kinh doanh, mà chủ yếu đến từ kỳ vọng tái cấu trúc gắn với Vingroup.

“Hiệu ứng Vingroup” và kỳ vọng tái cấu trúc

Câu chuyện bắt đầu từ đầu tháng 11/2025, khi Vingroup bổ nhiệm ông Đỗ Tiến Sĩ – Phó Chủ tịch HĐQT kiêm Tổng Giám đốc Pomina – giữ vị trí Tổng Giám đốc VinMetal (công ty con vốn điều lệ 15.000 tỷ đồng của Vingroup). Dù sau đó ông Sĩ rời vị trí này để quay lại tập trung tái cấu trúc Pomina, thông tin đã kích hoạt làn sóng đầu cơ mạnh mẽ vào cổ phiếu POM.

Cùng thời điểm, Vingroup công bố chủ trương cho Pomina vay vốn lưu động với lãi suất 0% trong tối đa 2 năm, đồng thời ưu tiên lựa chọn Pomina làm nhà cung cấp thép cho các dự án trong hệ sinh thái. Không chỉ hỗ trợ tài chính, Vingroup còn tham gia đồng hành tái cấu trúc, củng cố quản trị và đảm bảo đầu ra cho doanh nghiệp thép này.

Theo giới đầu tư, chính “bảo chứng Vingroup” đã làm thay đổi hoàn toàn câu chuyện của Pomina trên thị trường chứng khoán – từ một doanh nghiệp thua lỗ kéo dài sang một case tái cấu trúc có yếu tố dẫn dắt, dù rủi ro vẫn rất lớn.

Cổ phiếu tăng vì kỳ vọng, không phải vì nền tảng

Thực tế, đà tăng của POM phản ánh kỳ vọng tương lai, chứ chưa dựa trên nền tảng tài chính hiện tại. Vốn chủ sở hữu âm, lỗ lũy kế lớn và hoạt động sản xuất chưa phục hồi cho thấy con đường tái cấu trúc còn dài và đầy thách thức.

Trong bối cảnh đó, diễn biến cổ phiếu Pomina là ví dụ điển hình cho việc dòng tiền đầu cơ có thể đi trước thực tế kinh doanh, đặt cược vào sự hậu thuẫn của một “ông lớn”, thay vì kết quả tài chính đã được kiểm chứng.