Đáng chú ý, tăng trưởng đến từ hiệu quả bán hàng trên cùng cửa hàng (SSSG) tăng 34%, thay vì mở rộng ồ ạt hệ thống như trước.

Bán trả chậm “bùng nổ”: chiếm gần như toàn bộ giao dịch 💳

Một điểm đáng chú ý là doanh thu từ mua trả chậm tăng 50%, với tới 97% sản phẩm được bán kèm hình thức này.

Điều này cho thấy xu hướng tiêu dùng đang dịch chuyển mạnh sang tài chính tiêu dùng – vừa giúp kích cầu, vừa tăng doanh thu cho hệ thống bán lẻ.

Erablue – “át chủ bài” mới ở thị trường quốc tế 🌏

Liên doanh Erablue tiếp tục là điểm sáng khi doanh thu tăng gấp đôi, SSSG đạt 25%.

Chuỗi này đã đạt 212 cửa hàng sau khi mở mới 117 điểm bán và đang hướng tới mục tiêu 500 cửa hàng vào năm 2027 – trở thành trụ cột tăng trưởng dài hạn.

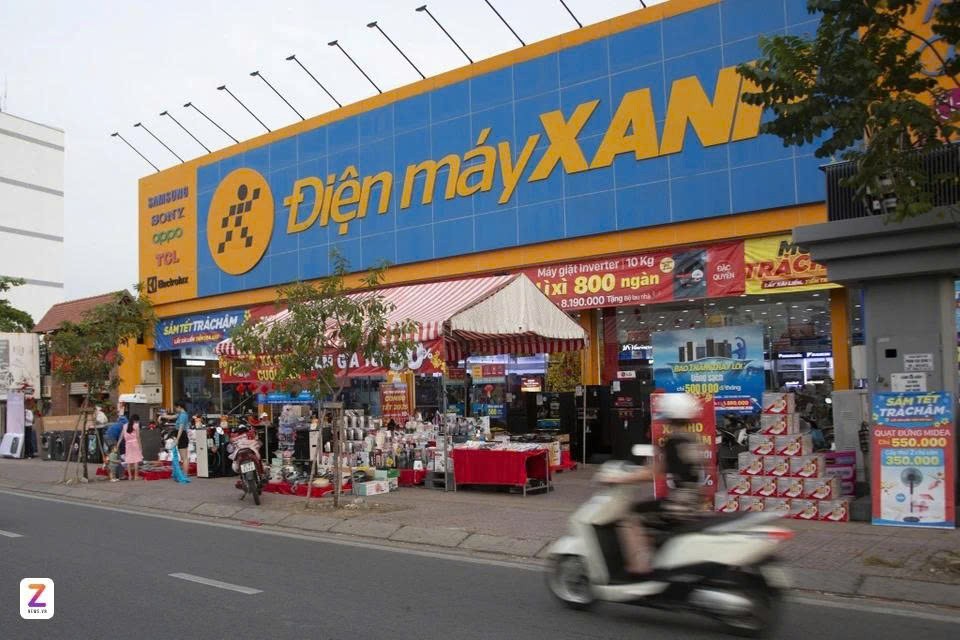

Thị trường nội địa vẫn tăng tốt dù không mở rộng 📊

Tại Việt Nam, các chuỗi như Thegioididong, TopZone hay Điện Máy Xanh vẫn ghi nhận tăng trưởng 2 chữ số dù không mở thêm cửa hàng.

Trong đó, TopZone nổi bật khi doanh thu sản phẩm Apple tăng tới 60%, cho thấy phân khúc cao cấp vẫn còn dư địa.

IPO không phải để “lấy tiền”, mà để định giá lại doanh nghiệp 🧭

DMX đã thông qua kế hoạch IPO tối đa 179,5 triệu cổ phiếu (~16,3%), với giá không thấp hơn 16.163 đồng/cp.

Điểm đáng chú ý: ban lãnh đạo khẳng định IPO không nhằm huy động vốn, mà để minh bạch hóa tài chính, giúp thị trường định giá đúng quy mô và biên lợi nhuận.

Chiến lược dài hạn: tăng trưởng 2 chữ số, lợi nhuận nhờ dịch vụ 🧩

Giai đoạn 2026–2030, DMX đặt mục tiêu doanh thu 182.000 tỷ, tăng trưởng kép ~11%/năm, trong khi lợi nhuận kỳ vọng tăng 16%/năm, hướng tới 13.000 tỷ vào 2030.

Động lực không chỉ đến từ bán hàng, mà còn từ dịch vụ tài chính, hậu mãi – các mảng có biên lợi nhuận cao hơn.