📉 Định giá chung đang hạ nhiệt

-

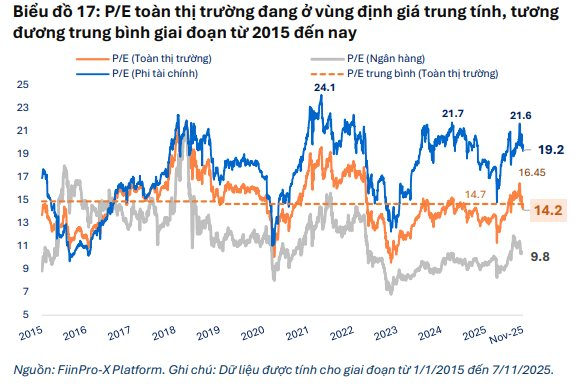

P/E toàn thị trường hiện 14,2x, giảm 13,7% so với đỉnh giữa tháng 10/2025.

-

Lý do: giá cổ phiếu giảm 10,3% trong khi lợi nhuận lại tăng 7%.

-

Nhóm ngân hàng (chiếm gần 40% lợi nhuận thị trường) đang giao dịch ở P/E 9,8x, tiếp tục “đè” mặt bằng định giá chung.

⚖️ Phi tài chính: tưởng đắt nhưng… không hẳn

-

P/E nhóm phi tài chính ở mức 19,2x – vùng cao lịch sử.

-

Nhưng nếu loại Vingroup & Gelex (tăng quá mạnh), P/E toàn nhóm chỉ còn 14,2x, gần sát vùng đáy 5 năm (12,3x) 😮

➡️ Nghĩa là nhiều ngành ngoài hai nhóm này vẫn đang rẻ – hấp dẫn – chưa được định giá đúng.

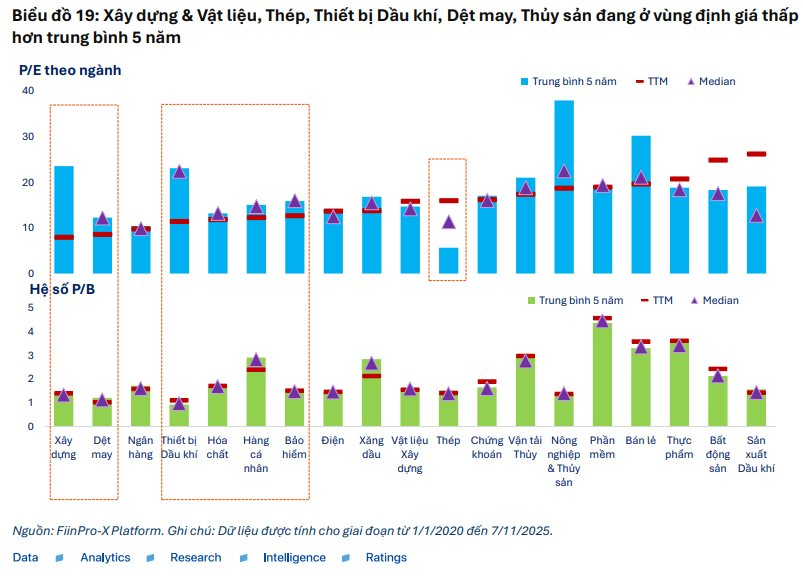

📊 Nhóm ngành nào đang rẻ hơn trung bình 5 năm?

✅ Đang rẻ (định giá dưới trung bình 5 năm)

🔥 Xây dựng

🔥 Thiết bị dầu khí

🔥 Dệt may

🔥 Thủy sản

🔥 Hóa chất

🔥 Bảo hiểm

👉 Đây cũng là nhóm có tăng trưởng lợi nhuận lõi mạnh trong quý 3 – điểm cộng lớn cho kỳ vọng hồi phục.

⚠️ Đang đắt (cao hơn trung bình 5 năm)

📌 Bất động sản

📌 Thực phẩm

📌 Công nghệ thông tin (CNTT)

🟨 Đang ngang trung bình 5 năm

-

Ngân hàng

-

Chứng khoán

Nhưng cả hai nhóm đều có rủi ro riêng:

→ Ngân hàng: lợi nhuận đang chững lại, nhiều mã tăng nóng dễ điều chỉnh.

→ Chứng khoán: nhóm high beta, kém hút tiền khi thị trường điều chỉnh.

🏦 Ngân hàng: định giá không còn rẻ

-

P/B hiện 1,6x, giảm 20% từ đỉnh 3 năm nhưng vẫn quay về vùng quen thuộc 2023–2025.

-

Các ngân hàng tư nhân (VPB, TCB, MBB) và nhóm nhỏ (LPB, SHB, ABB) tăng mạnh nhất.

-

Ngược lại, BID – VCB – CTG tăng ít hoặc giảm định giá.

👉 Tuy nhiên: Triển vọng ngắn hạn chưa rõ → rủi ro điều chỉnh tăng với các mã đã chạy quá đà ⚠️

🏙️ Bất động sản: không còn rẻ, rủi ro tăng tốc

Nếu loại Vingroup khỏi phép tính:

-

P/E nhóm BĐS còn lại hiện 30,4x, cao hơn mức 24,7x toàn ngành.

-

P/E đã tăng 80% so với “đáy thuế quan” tháng 4/2025.

-

Giá cổ phiếu hồi mạnh nhưng lợi nhuận cơ bản vẫn thấp → định giá trở nên đắt đỏ.

-

P/B 1,7–2,4x, tiệm cận vùng cao của 2 năm gần đây.

💬 Tóm lại: cổ phiếu BĐS không còn vùng giá hấp dẫn như trước, lại biến động mạnh theo dòng tiền → rủi ro điều chỉnh cao nếu thanh khoản suy yếu.