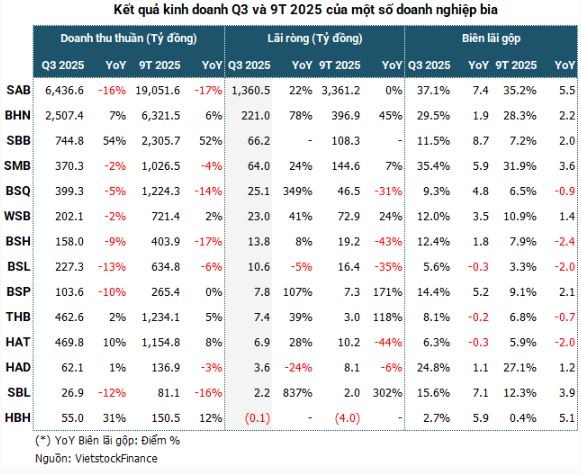

👉 Lý do? Không phải nhờ bán nhiều bia hơn mà do giá nguyên liệu đầu vào giảm mạnh, giúp biên lãi gộp toàn ngành nhảy lên gần 29%, cao nhất trong nhiều năm.

🍻 Sabeco – “ông vua” vẫn giữ ngôi đầu

Sabeco (SAB) tiếp tục thống trị với lãi ròng gần 1.361 tỷ đồng, tăng 22% so với cùng kỳ, chiếm hơn 3/4 lợi nhuận toàn ngành.

Biên lãi gộp vượt 37% – mức cao thứ 2 trong lịch sử công ty.

Điểm nhấn nữa là thương vụ M&A Sabibeco (SBB) mang về hơn 200 tỷ đồng lãi khác + hoàn nhập chi phí tài chính, giúp Sabeco vừa tăng quy mô vừa “bơm” thêm lợi nhuận trong lúc tăng trưởng doanh thu chậm lại.

🍺 Sagota lột xác sau khi về chung nhà Sabeco

Sabibeco (SBB) – chủ thương hiệu Sagota, từng thua lỗ suốt 5 năm, nay “hồi sinh ngoạn mục”:

-

Quý 3 lãi hơn 66 tỷ đồng, đảo chiều so với khoản lỗ gần 10 tỷ cùng kỳ.

-

Doanh thu tăng 54%, đạt 745 tỷ đồng, trong đó 90% đơn hàng đến từ Sabeco.

-

Biên lãi gộp bật mạnh từ 2,5% lên 11,5% nhờ tận dụng hệ thống phân phối khổng lồ của công ty mẹ.

🍻 Habeco trở lại đường đua

Không chịu kém cạnh, “ông lớn” miền Bắc – Habeco (BHN) cũng có quý bùng nổ nhất kể từ 2021:

-

Doanh thu tăng 7%, lên hơn 2.507 tỷ đồng

-

Lãi ròng tăng 78%, đạt 221 tỷ đồng

-

Biên lãi gộp 29,5%, cao nhất trong 5 năm

Tính 9 tháng, Habeco đã hoàn thành 87% kế hoạch năm – chính thức “tái sinh” sau chuỗi năm u ám vì COVID và quy định nồng độ cồn siết chặt.

💪 Hiệu ứng lan tỏa trong hệ sinh thái bia

Các công ty thành viên Sabeco “hái quả ngọt”:

-

Bia Sài Gòn – Bạc Liêu (SBL): lãi tăng 857%

-

Bia Sài Gòn – Quảng Ngãi (BSQ): tăng 349%

-

Bia Sài Gòn – Phú Thọ (BSP): tăng 107%

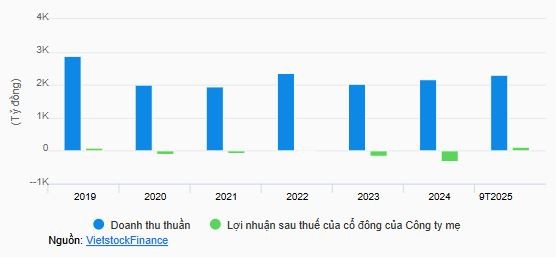

Trong khi đó, nhóm Habeco phân hóa: HAT và THB tăng trưởng ổn, còn HBH vẫn lỗ – nhưng đã thu hẹp so với trước.

⚠️ Tín hiệu hồi phục, nhưng chưa hết thách thức

Ngành bia vẫn đang “say” với nhiều yếu tố vĩ mô:

-

Sức mua yếu, chính sách siết nồng độ cồn khiến tiêu thụ giảm 2 năm liền.

-

Tuy nhiên, giai đoạn 2025–2029 được dự báo tăng trưởng 5%/năm, nhờ kinh tế hồi phục và hoãn tăng thuế TTĐB tới năm 2027.

Dù vậy, khi thuế tăng dần lên 90% vào 2031, các hãng bia sẽ phải tính toán kỹ chiến lược giá và chi phí.

🧩 Tổng kết: Cuộc chơi không còn chỉ là “bán nhiều”

Thị trường bia Việt đang phân hóa rõ:

Ai kiểm soát chi phí tốt, tận dụng M&A thông minh, và tối ưu vận hành sẽ thắng.

Còn ai chỉ trông chờ vào sức mua – sẽ sớm bị bỏ lại phía sau.

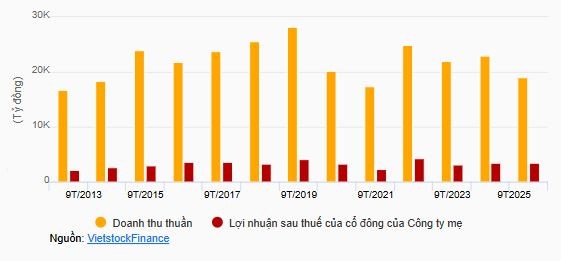

Tóm lại: Doanh thu giảm, nhưng lợi nhuận ngành bia Việt vẫn “lên men” mạnh. Sabeco & Habeco vẫn là hai “đại ca” cầm trịch cuộc chơi 🍻

👉 Bạn có nghĩ “thời bán bia lãi nhờ chi phí” sẽ kéo dài bao lâu không? Hay khi thuế tăng, “men lợi nhuận” sẽ sớm nhạt?