Vì sao cổ phiếu STB bị đánh giá thấp?

📊 Tăng trưởng tín dụng chậm hơn kỳ vọng: Mức tăng 8,9% tín dụng dù cao hơn trung bình ngành (7,78%) nhưng vẫn thấp hơn các ngân hàng niêm yết khác.

⚠️ Áp lực từ tái cấu trúc: Quá trình tái cấu trúc kéo dài từ năm 2015 chưa hoàn tất. Đặc biệt, đấu giá 32,5% cổ phần VAMC vẫn chưa có tiến triển rõ ràng, gây khó khăn trong việc nâng hạn mức tín dụng năm 2025.

💰 Nợ xấu gia tăng: NPL ở mức 2,47% và nhóm nợ 2 là 0,72% – tăng so với cuối năm 2023, dự báo áp lực trích lập dự phòng sẽ lớn hơn trong năm 2025.

Những con số đáng chú ý:

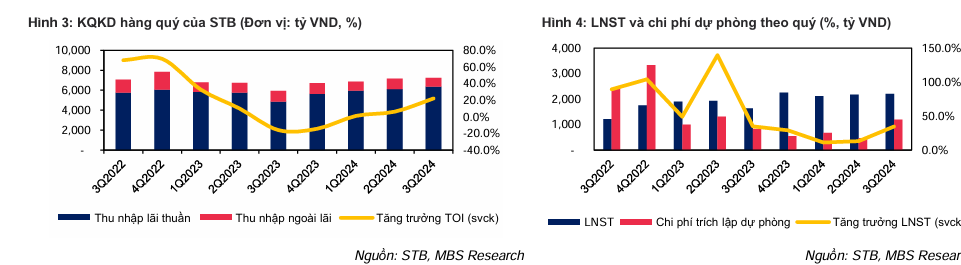

📈 Tổng thu nhập hoạt động (TOI): 21.267 tỷ đồng (+9,3% YoY).

📈 Lợi nhuận sau thuế (LNST): 6.489 tỷ đồng (+18,9% YoY).

📉 Tăng trưởng lợi nhuận dự báo 2025: Chỉ đạt 11,4% do dự phòng tăng và biên lãi thuần (NIM) khó mở rộng.

💬 "Dù đạt lợi nhuận cao, STB vẫn đối mặt nhiều rủi ro từ áp lực tái cấu trúc kéo dài và chất lượng tài sản chưa bền vững" – MBS nhận định.

👉 Bạn nghĩ gì về cổ phiếu STB? Liệu ngân hàng này có đủ sức đột phá sau khi hoàn tất tái cấu trúc?

Xem thêm: https://dautu.kinhtechungkhoan.vn/du-dat-6500-ty-dong-loi-nhuan-co-phieu-ngan-hang-nay-van-bi-danh-gia-tiem-nang-tang-truong-khong-ro-rang-266199.html