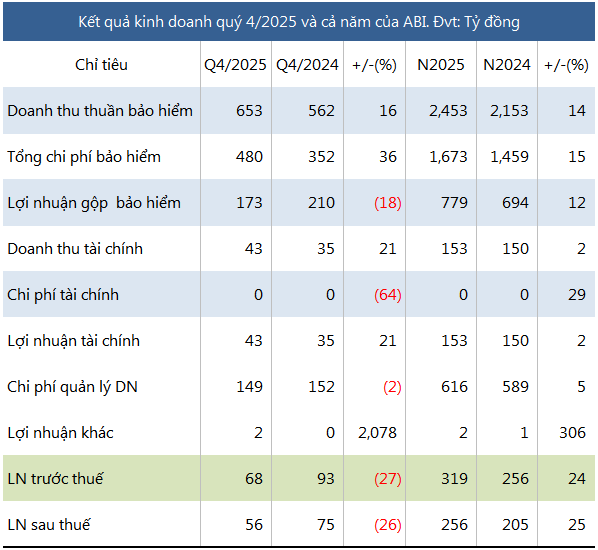

Dù doanh thu phí bảo hiểm gốc vẫn tăng 8%, lên 726 tỷ đồng, nhưng lợi nhuận gộp bảo hiểm lại giảm 18%, còn 173 tỷ. Lý do nằm ở chi phí kinh doanh bảo hiểm tăng mạnh 36%, lên 480 tỷ đồng. Trong đó, bồi thường bảo hiểm gốc hơn 245 tỷ, tập trung nhiều ở mảng sức khỏe và xe cơ giới, cộng thêm chi phí khai thác bảo hiểm gần 271 tỷ.

Mảng tài chính có điểm sáng khi lãi tiền gửi đạt 43 tỷ, tăng 21%, chi phí quản lý cũng giảm nhẹ còn 149 tỷ. Tuy nhiên, những yếu tố này vẫn chưa đủ “gánh” cho sự suy giảm ở mảng bảo hiểm, khiến lợi nhuận quý 4 vẫn đi lùi.

Nhìn cả năm 2025, ABI lại có kết quả tích cực hơn: lãi ròng đạt 256 tỷ đồng, tăng 25% so với năm trước. Lợi nhuận từ bảo hiểm và tài chính lần lượt tăng 12% và 2%, giúp công ty hoàn thành kế hoạch lợi nhuận trước thuế tối thiểu 315 tỷ đồng.

Về quy mô, cuối năm 2025 tổng tài sản của ABI đạt gần 4.800 tỷ đồng, tăng 10%. Tiền gửi ngắn hạn chiếm phần lớn, gần 3.600 tỷ đồng, tăng 13%. Tài sản tái bảo hiểm cũng tăng lên gần 460 tỷ.

Ở chiều ngược lại, nợ phải trả hơn 3.000 tỷ đồng, tăng 8%, trong đó dự phòng nghiệp vụ bảo hiểm chiếm khoảng 70%, tương đương hơn 2.100 tỷ đồng. Tổng thể, ABI vẫn tăng trưởng cả năm, nhưng quý 4 cho thấy áp lực chi phí và bồi thường đang là bài toán lớn với mảng bảo hiểm.